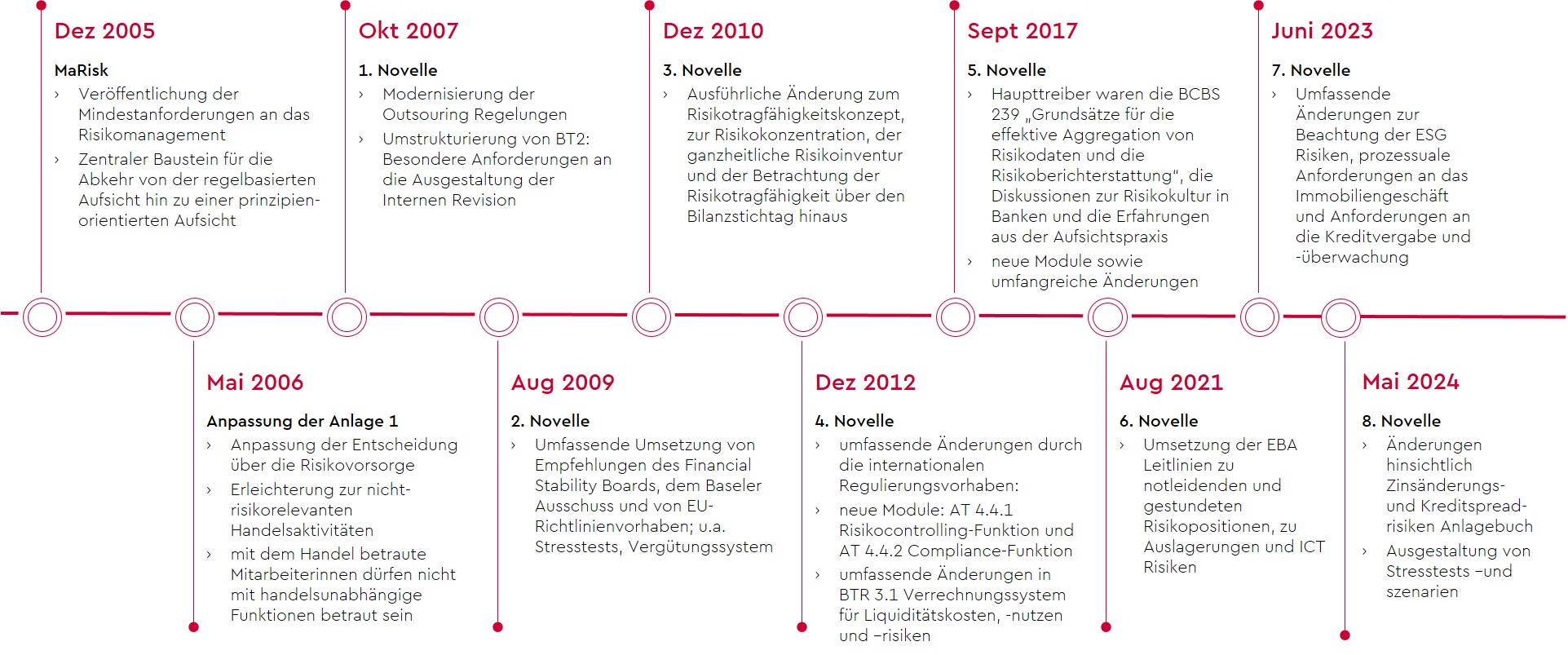

MaRisk-Implementierung

Dass Kreditinstitute in Deutschland über ein angemessenes und wirksames Risikomanagement verfügen müssen, ergibt sich aus dem Kreditwesengesetz. Konkretisiert wird dies durch die Mindestanforderungen an das Risikomanagement (MaRisk), die nun bereits in ihrer achten Novelle vorliegen. Die MaRisk sind Bestandteil des aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP) und gehören damit zur zweiten Säule des Baseler Rahmenwerks.

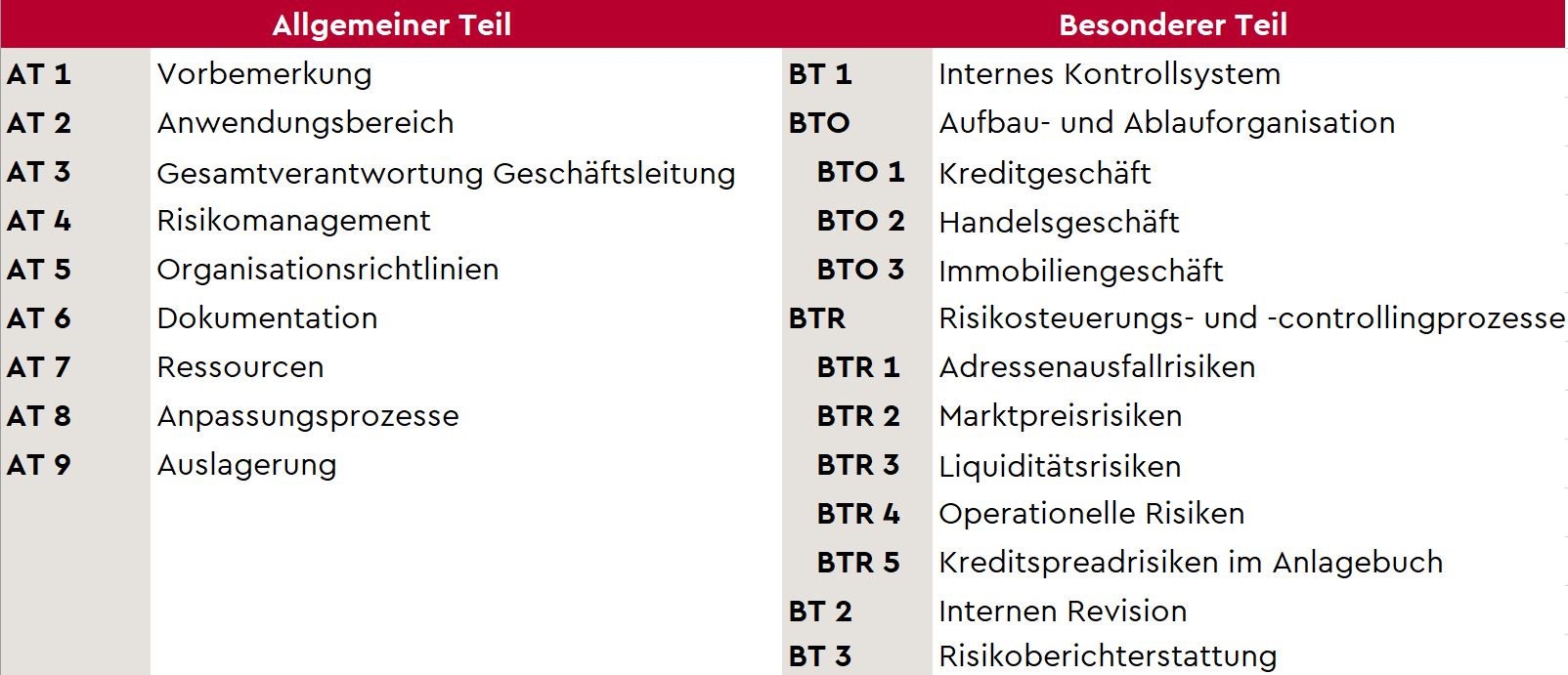

Die MaRisk folgen einem modularen Aufbau: Nach der Formulierung von grundlegenden Anforderungen (Allgemeiner Teil „AT“) erfolgen spezifische Vorgaben zum IKS, zur Organisation, zu Risikomanagementprozessen, zur Ausgestaltung der internen Revision sowie der Risikoberichterstattung (Besonderer Teil „BT“):

Regelmäßige Anpassung an aktuelle Herausforderungen

Seit der erstmaligen Veröffentlichung sind die MaRisk mehrfach überarbeitet worden. Mit der 5. MaRisk-Novelle wurden verstärkt internationale Regulierungsinitiativen umgesetzt. Diese werden seit der 7. MaRisk-Novelle nicht mehr ausschließlich durch eine explizite Übernahme, sondern auch durch direkte Verweise auf EBA-Leitlinien berücksichtigt.

Berücksichtigung von ESG-Risiken

Mit der 7. MaRisk-Novelle im Jahr 2023 erfolgte die Integration der ESG-Risiken entlang der bestehenden MaRisk-Module. So wurden die Auswirkungen von ESG-Risiken bei der Erstellung der Risikoinventur, der Sicherstellung der Risikotragfähigkeit; der Geschäftsstrategie, in den Risikosteuerungs- und Controlling-Prozessen, bei internen Stresstests sowie bei der Risikoberichterstattung einbezogen.

Außerdem wurden die Anforderungen an die Kreditvergabe und -überwachung erweitert. Danach ist nun unter anderem der Kreditgewährungsprozess nach Kreditnehmern, Besicherung und Finanzierungsgegenstandes zu differenzieren. Insgesamt zielte die Ausweitung der Anforderungen darauf ab, die Qualität der vergebenen Kredite zu erhöhen respektive das NPL- und Forbearance-Niveau zu stabilisieren.

Zudem wurden mit der 7. MaRisk-Novelle prozessualen Anforderungen an das Immobiliengeschäft in Analogie zu den Kreditprozessen eingeführt sowie umfassende Anforderungen an die Anwendung von Modellen benannt.

Zinsänderungs- und Kreditspreadrisiken im Anlagebuch

Zuletzt setzte die im Mai 2024 in Kraft getretene 8. MaRisk-Novelle die EBA-Leitlinien zu Zinsänderungsrisiken und Kreditspreadrisiken im Anlagebuch (EBA/GL/2022/14) um.

Grundsätzlich bleibt es dem Institut überlassen, auf welchem Wege es die Zinsänderungsrisiken des Anlagebuches berücksichtigt. Sowohl eine getrennte Behandlung im Handels- und Anlagebuch als auch eine integrierte Behandlung der Zinsänderungsrisiken auf Ebene des Gesamtinstituts sind möglich. Entscheidend ist jedoch, dass bei der Messung und Steuerung der Zinsänderungsrisiken sowohl die ertragsorientierte als auch die barwertige Perspektive berücksichtigt werden. Bereits bei Festlegung des Risikoappetits müssen für beide Sichtweisen risikosteuernde Vorgaben erfolgen. Konkretisierungen zur Messung und Steuerung erfolgen in BTR 2.3. Der Umfang der einzubeziehenden Positionen (sämtliche zinssensitiven Instrumente im Anlagebuch einschließlich notleidender Risikopositionen) und die Vorgaben für die Messansätze (Bestimmung von Gap-, Basis und Optionsrisiko) ergeben sich dabei durch direkten Verweis auf die EBA-Leitlinien (EBA/GL/2022/14).

Analog zum Zinsänderungsrisiko sind auch bei der Bestimmung der Kreditspreadrisiken im Anlagebuch die Auswirkungen sowohl auf das handelsrechtliche Ergebnis als auch auf die Markt-bzw. Barwerte der betroffenen Positionen zu betrachten. Sie sind ebenso bei der Beurteilung der Risikotragfähigkeit zu berücksichtigen, wobei sowohl die ertragsorientierte als auch die barwertige Perspektive einbezogen werden müssen. Die Maßstäbe zur Bestimmung, Identifizieren und Bewertung der Kreditspreadrisiken ergeben sich aus BTR 5 und den direkten Verweisen auf die spezifischen Vorgaben der EBA-Leitlinien (EBA/GL/2022/14). Ob Kreditspreadrisiken hingegen als separate Risikokategorie oder als Teil der Kreditrisiken oder der Marktpreisrisiken betrachtet werden unterliegt der Methodenfreiheit der Institute. Unabhängig von der Zuordnung hat ihre Bestimmung in jedem Fall separat zu erfolgen.

Unterstützung der WTS Advisory im Rahmen der MaRisk-Umsetzung

Bei der Umsetzung der MaRisk ist der Grundsatz der doppelten Proportionalität zu beachten, wonach sich sowohl die individuelle Ausgestaltung als auch die aufsichtsrechtliche Umsetzungsprüfung an der Größe und dem Risikoprofil eines Kreditinstitutes zu orientieren haben.

Basierend auf dieser Maßgabe unterstützt die WTS Advisory bei der Einführung und Optimierung der einzelnen MaRisk-Module und erarbeitet angemessene Lösungspakete in Abhängigkeit von der Institutsgröße und Komplexität. Je nach Anforderung reicht das Leistungsspektrum von der umfassenden GAP-Analyse bis zur individuellen Umsetzung von Teilmodulen unter Beachtung der spezifischen Vorgaben der EBA-Leitlinien.

In den Bereichen Risikoberichterstattung unter Berücksichtigung von Effizienz- und Automatisierungspotenzialen sowie dem Management von ESG-Risiken verfügt die WTS Advisory über ausgeprägtes Methodenwissen und setzt dieses unter Berücksichtigung der jeweiligen institutsspezifischen Rahmenbedingungen um.

Bei Interesse und für Fragen stehen wir Ihnen gerne zur Verfügung.

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!