ESG Solutions - Nachhaltige Unternehmensführung

Der globale Klimawandel ist nur eine von vielen Auswirkungen einer sich verändernden Welt. Auch Hungersnöte, die Verschmutzung der Ozeane, Kinderarbeit und Rohstoffknappheit gehören zu den traurigen Wahrheiten unserer Zeit. Nur ein Zusammenwirken globaler Politik, Wirtschaft und Gesellschaft kann diesen Herausforderungen adäquat entgegentreten. Die 17 Sustainable Development Goals (SDG’s) der Vereinten Nationen sowie die konkreten Ziele des Pariser Klimaschutzabkommen zur Begrenzung der Erderwärmung spielen hierbei eine zentrale Rolle.

Nachhaltiges, verantwortungsbewusstes unternehmerisches Handeln und Wirtschaften - diese Faktoren spiegeln den Fokus der gesellschaftlichen Erwartungen an Unternehmen wieder - und bestimmen heute und zukünftig über ihren langfristigen Erfolg. Die zentralen Fragen hierbei: Welche Auswirkungen hat die Geschäftstätigkeit des Unternehmens auf die Umwelt und die Gesellschaft? Wie beeinflusst Nachhaltigkeit das Geschäftsmodell? Welche nachhaltigen Finanzierungsmöglichkeiten gibt es?

Reine Finanzkennzahlen und starre Fakten sind nicht mehr ausreichend, um das Interesse und das Vertrauen der Stakeholder zu bewahren. Eine transparente, nicht finanzielle Berichterstattung ist gefordert, welche aufzeigt, dass Unternehmen die ökologischen und sozialen Auswirkungen ihrer Geschäftstätigkeit kennen und Verantwortung übernehmen. Kapitalmarktorientierte Unternehmen müssen diese bereits heute in einer nicht-finanziellen (Konzern-)Erklärung gemäß §289b HGB beziehungsweise §315b HGB veröffentlichen. Mit zunehmender Wichtigkeit und wachsendem Interesse der Gesellschaft, bestehen Überlegungen den verpflichteten Anwenderkreis auszuweiten. Doch auch Unternehmen die keine nicht-finanzielle Erklärung abgeben müssen, können strategische und wirtschaftliche Vorteile aus einer verstärkten nachhaltigen Ausrichtung ziehen.

Nachhaltigkeit ist ein Querschnittsthema, welches übergreifend das gesamte Unternehmen betrifft. Die diversen Aspekte der Nachhaltigkeit müssen vollumfassend analysiert werden, da sie essentiell für eine langfristige, nachhaltige Unternehmensstrategie sind. ESG-Faktoren gewinnen für Investoren, aber auch für Fremdkapitalgeber immer mehr an Bedeutung und gesetzliche Anforderungen werden laufend erweitert. Die Datenerhebung und -validierung ist in diesem Bereich in der Regel nicht standardisiert und stellt Unternehmen regelmäßig vor sehr große Herausforderungen. Um die sozialen, ökologischen und ökonomischen Faktoren in einen Zusammenhang zu bringen, müssen übergreifende Prozesse etabliert und die ESG-Risiken wiederum systematisch im Risikomanagement verankert werden.

Werden die Transparenzbedürfnisse interner und externer Stakeholder erfüllt und die nachhaltige Corporate Governance offengelegt, beeinflusst das die Außenwirkung des Unternehmens und zahlt sich auch ökonomisch aus — wie etwa durch Wettbewerbsvorteile, eine verbesserte Reputation oder eine Steigerung der Attraktivität als Arbeitgeber.

Unsere Lösung: ESG Solutions

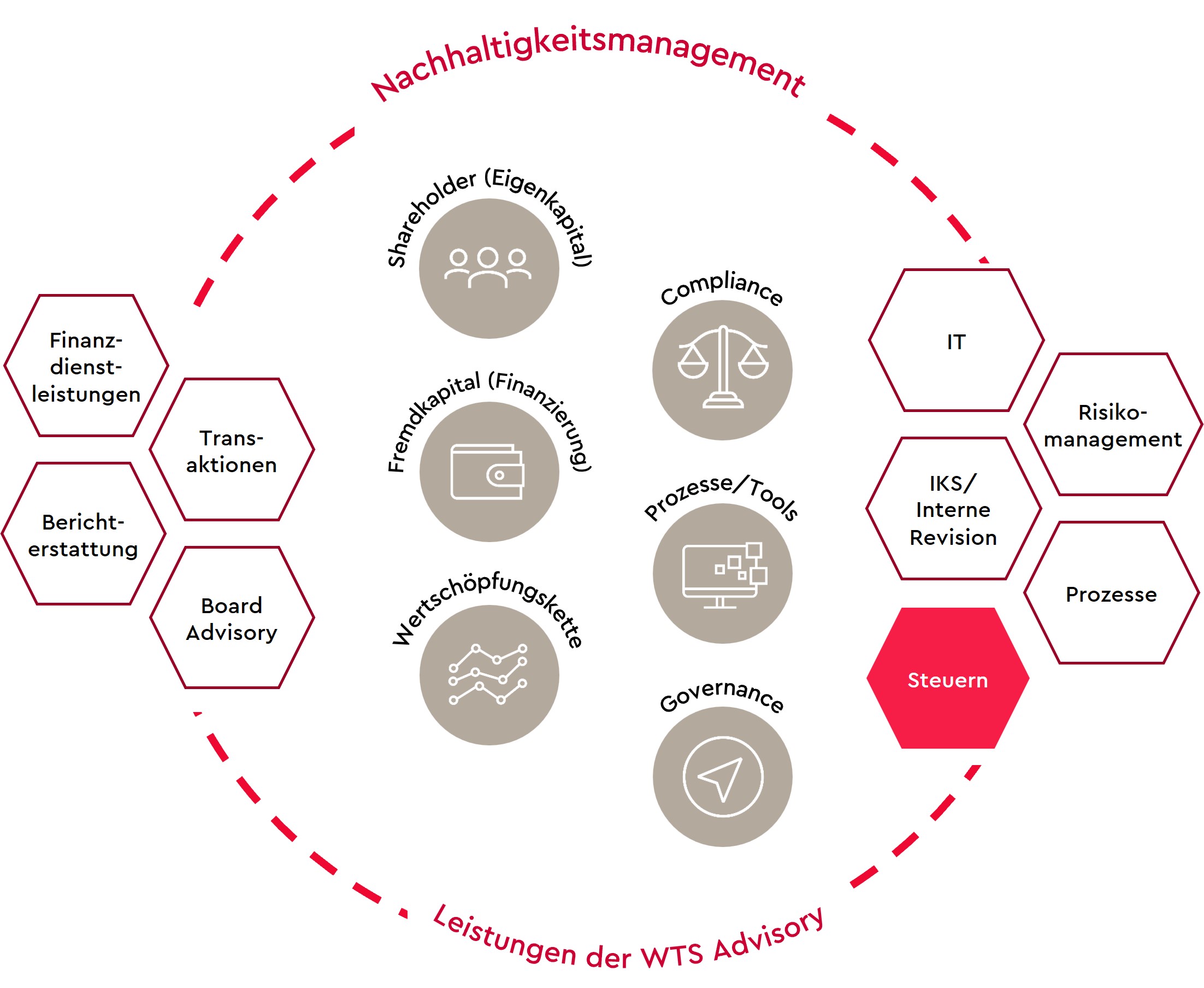

Um den Anforderungen zur Nachhaltigkeitsberichterstattung gerecht zu werden, unterstützen wir Sie vollumfänglich mit unseren interdisziplinären Teams und Experten aus den Bereichen Financial Reporting, Financial Services, Finance Processes, Risk & Compliance und Digital Architects.

Unser Leistungsspektrum reicht von der vollständigen Projektübernahme inklusive Projektmanagement bis hin zur Unterstützung bei einzelnen Teilbereichen oder auch bei punktuellen Tätigkeiten. Entsprechend können wir unseren Beratungsansatz so anpassen, dass Ihre Mitarbeiter mit dem gewünschten und möglichen Einsatz bestmöglich einbezogen werden.

WTS Advisory als Ihr Partner im Bereich ESG

FAQ - Häufig gestellte Fragen

WORIN LIEGT DER UNTERSCHIED ZWISCHEN CSR UND ESG?

CSR - Corporate Social Responsibility beschreibt die gesellschaftliche Verantwortung zu einer nachhaltigen Entwicklung eines Unternehmens. Kennzeichnend ist die freiwillige Basis des Ansatzes, der somit über das gesetzlich vorgeschriebene Maß hinausgeht. CSR wird im Rahmen der CSRD auch als Abkürzung für die Corporate Sustainability Reporting Directive verwendet.

ESG - Environmental Social Governance beschreibt die ökologischen und gesellschaftlichen Bereiche der Unternehmensführung. Dabei werden Nachhaltigkeit und effektive Governance in den Mittelpunkt der Unternehmenspolitik gestellt.

Während CSR darauf abzielt, ein Unternehmen zur Verantwortung zu ziehen, machen ESG-Kriterien die durchgeführten Maßnahmen messbar. Da die CSR-Aktivitäten je nach Unternehmen und Branche stark variieren, fehlt es an vergleichbaren Messgrößen. ESG-Kriterien hingegen sind in der Regel in weitaus höherem Maße quantifizierbar.

WAS BEDEUTET ESG?

ESG steht für Environmental - Social - Governance (Umwelt, Soziales und Unternehmensführung) und beschreibt die drei nachhaltigkeitsbezogenen Verantwortungsbereiche von Unternehmen.

WELCHE UNTERNEHMEN SIND VON DEM CSR-UMSETZUNGSGESETZ BETROFFEN?

Derzeit sind große Unternehmen mit Kapitalmarktorientierung und im Jahresdurchschnitt mehr als 500 Mitarbeitern sowie große Kreditinstitute, Finanzdienstleistungs- und Versicherungsunternehmen/-konzerne zur nichtfinanziellen Berichterstattung sowie zur nichtfinanziellen Risikoberichterstattung gemäß §289b; §289c (3) HGB verpflichtet.

GIBT ES INTERNATIONALE RAHMENWERKE IN BEZUG AUF NACHHALTIGKEIT?

Es gibt verschiedene Rahmenwerke. Die Global Reporting Initiative (GRI) unterstützt die Nachhaltigkeitsberichterstattung aller Organisationen und hat einen umfassenden Rahmen für Nachhaltigkeitsberichterstattung erarbeitet, der weltweit Anwendung findet. Weitere international etablierte Regelwerke sind unter anderem die Sustainability Accounting Standards (SASB) oder die Task Force on Climate-related Financial Disclosure (TCFD). Bisher gibt es allerdings noch kein verbindliches Rahmenwerk, was jedoch von verschiedenen Institutionen (zum Beispiel IDW/DRSC, EU-Kommission) und der anwendenden Industrie gefordert wird. Die IFRS Foundation berät derzeit über die Gründung eines Sustainability Standard Board und über die Erstellung von internationalen Standards. Gleichzeitig hat die EU die EFRAG beauftragt, EU Nachhaltigkeitsstandards zu erarbeiten.

WAS STECKT HINTER DER EU-TAXONOMIE?

Die EU-Taxonomie definiert ein EU-weites technisches System zur Klassifizierung grüner (nachhaltiger) Wirtschaftsaktivitäten und soll ein einheitliches Verständnis der Nachhaltigkeit von wirtschaftlichen Tätigkeiten schaffen. Dadurch sollen Finanzmittel in vorrangig grüne Aktivitäten zur Erreichung des Ziels der Klimaneutralität Europas bis 2050 gelenkt werden sowie die Begrenzung beziehungsweise Vermeidung von „Green-Washing“ erzielt werden.

WELCHE KENNZAHLEN UMFASSEN DIE „GRÜNEN FINANZKENNZAHLEN“?

Die „Grünen Finanzkennzahlen“ umfassen Angaben zum ökologisch nachhaltigen Anteil an den Umsatzerlösen, Investitionsausgaben (CapEx) sowie Betriebsausgaben (OpEx).

Umsatz: Anteil des Umsatzes von Produkten oder Dienstleistungen im Zusammenhang mit ökologisch nachhaltigen Wirtschaftsaktivitäten.

CapEx und OpEx: Anteil der Gesamtinvestitionen (CapEx) und/oder Anteil der Betriebsausgaben (OpEx) im Zusammenhang mit Vermögenswerten oder Prozessen, die mit ökologisch nachhaltigen Wirtschaftsaktivitäten verbunden sind.

Die Methodik zur Ermittlung der Kennzahlen (Umsatz, CapEx, OpEx) ist in der delegierten Verordnung (EU) 2021/2178 geregelt. Diese Verordnung enthält die Anforderungen an Inhalt und Darstellung der Offenlegungsanforderungen in Bezug auf ökologisch nachhaltige Wirtschaftsaktivitäten gem. Taxonomieverordnung.

IN WELCHEM ZUSAMMENHANG STEHEN DIE NACE CODES MIT DER EU-TAXONOMIE?

Beim NACE Code handelt es sich um eine statistische Systematik der Wirtschaftszweige in der Europäischen Gemeinschaft. Die NACE Codes werden als Grundlage zur Identifizierung von Wirtschaftsaktivitäten verwendet, die für die Klassifizierung nach der EU-Taxonomie relevant sind und dann in einem weiteren Schritt gemäß der Taxonomie-Vorgaben kategorisiert und bewertet werden.

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!