EU-Taxonomie

WTS Advisory bietet Unterstützung bei der Umsetzung der EU-Taxonomie und weiteren ESG-Herausforderungen an - informieren Sie sich zu unserem Leistungsangebot. Bei Interesse und für Fragen stehen wir Ihnen gerne zur Verfügung.

Im Rahmen der UN-Klimakonferenz 2015 wurde das Pariser Klimaabkommen mit dem Ziel bis 2050 Klimaneutralität zu erreichen vereinbart. Um dieses Ziel zu erreichen, hat die EU den Aktionsplan „Finanzierung nachhaltigen Wachstums“ aufgestellt. Die EU-Taxonomie ist hierbei ein Kernbestandteil dieses Aktionsplans und soll zur nachhaltigen Transformation der Wirtschaft beitragen.

Zunächst waren ausschließlich große börsennotierte Unternehmen mit mehr als 500 Mitarbeitern von der EU-Taxonomie betroffen, jedoch erweitert sich dieser Kreis nun durch das Inkrafttreten der Corporate Sutainability Reporting Directive (kurz: CSRD).

Überblick EU-Taxonomie - Was ist die EU-Taxonomie?

Die EU stellt mit der Einführung der EU-Taxonomie ein Klassifikationssystem zur Verfügung, welches sowohl die Identifikation von ökologisch nachhaltigen Wirtschaftstätigkeiten ermöglicht und auch die Basis für ein einheitliches Nachhaltigkeitsverständnis schafft.

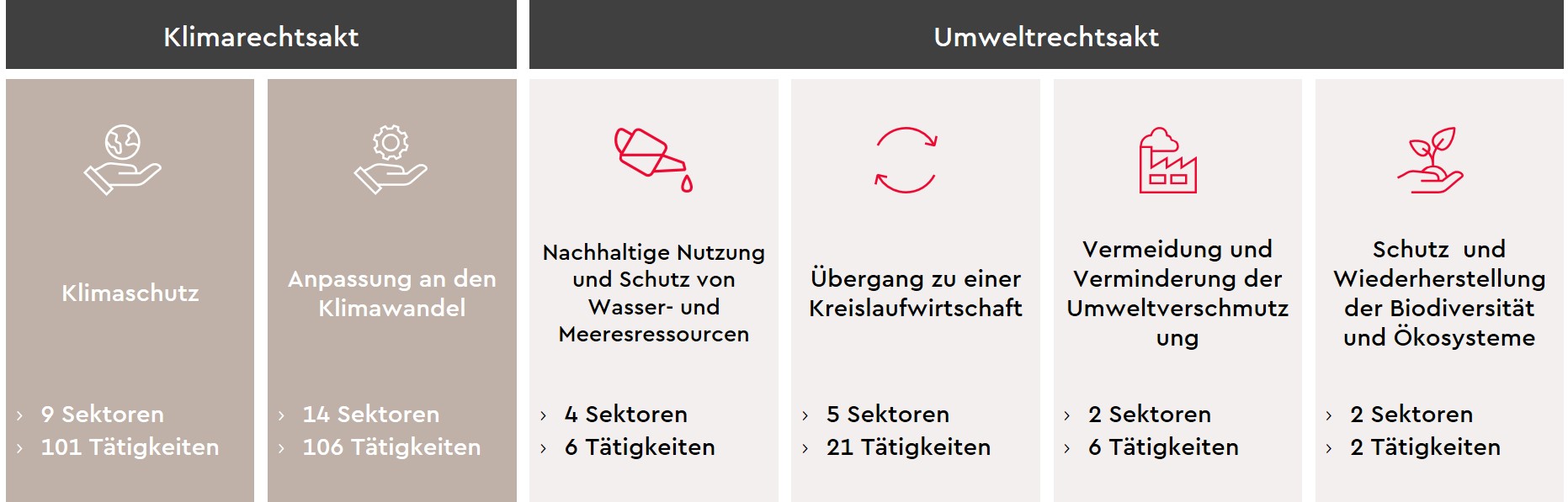

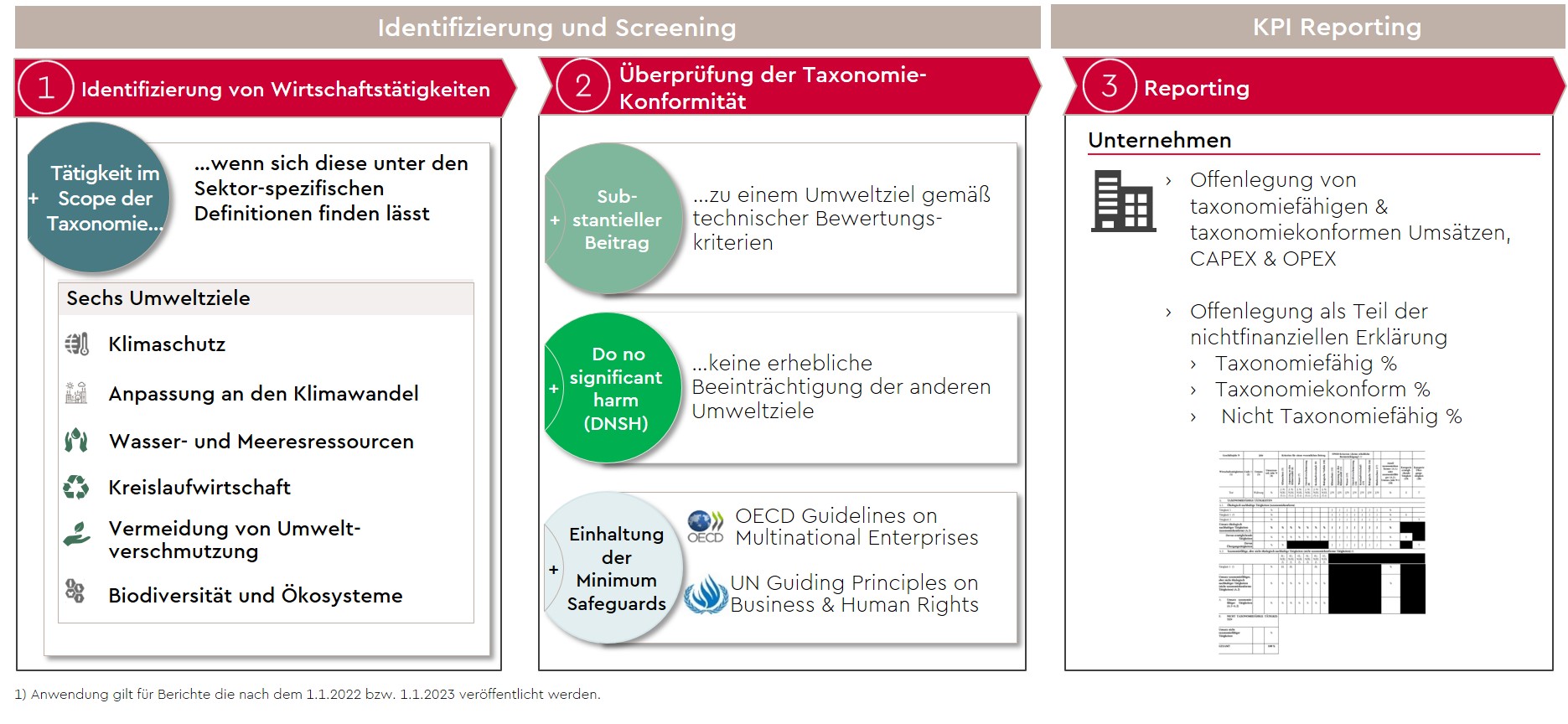

Ausgangspunkt des Klassifikationssystems sind dabei sechs Umweltziele, die im Rahmen der EU-Taxonomie-Verordnung festgelegt wurden. Mit Blick auf diese sechs Umweltziele hat die EU zwei delegierte Rechtsakte (Klimarechtsakt und Umweltrechtsakt) verabschiedet, die als Basis für die Identifikation ökologisch nachhaltiger Wirtschaftstätigkeiten dienen:

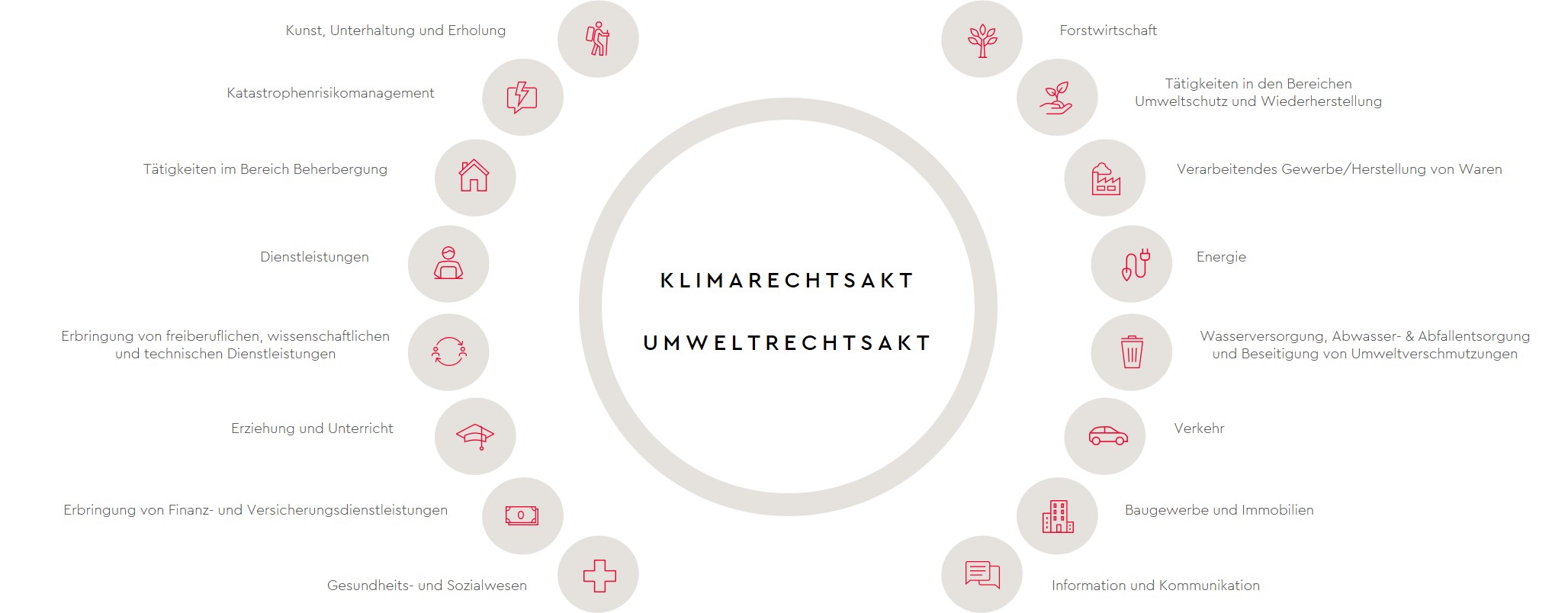

Derzeit enthält die EU-Taxonomie über 240 Wirtschaftstätigkeiten, die in den Rechtsakten entsprechend der Umweltziele gegliedert sind und dabei insgesamt 16 Sektoren abdecken:

Sofern eine Wirtschaftstätigkeit in einem der delegierten Rechtsakten aufgeführt ist, ist diese taxonomiefähig, d.h. potenziell ökologisch nachhaltig im Sinne der EU-Taxonomie.

Schauen Sie sich hier die Sektoren und Wirtschaftstätigkeiten im EU-Taxonomie-Kompass im Detail an.

Es ist jedoch hervorzuheben, dass keine Wirtschaftstätigkeit per se als nachhaltig im Sinne der EU-Taxonomie eingestuft werden kann. Damit eine Wirtschaftstätigkeit als ökologisch nachhaltig bzw. taxonomiekonform gilt, müssen mehrere Bedingungen erfüllt sein.

Im Fokus steht hierbei, dass eine Wirtschaftstätigkeit einen wesentlichen Beitrag zu einem der Umweltziele leisten muss, während es gleichzeitig kein anderes Umweltziel beeinträchtigt. Um dies sicherzustellen, hat die EU für jede Wirtschaftstätigkeit, die in den delegierten Rechtsakten berücksichtigt wurde, sog. technische Bewertungskriterien festgelegt. Unternehmen müssen somit diese Kriterien prüfen und erfüllen, um eine nachhaltige Wirtschaftstätigkeit im Sinne der EU-Taxonomie deklarieren zu können.

Neben der Evaluierung der Taxonomiekonformität müssen bestimmte quantitative und qualitative Angaben offengelegt werden. Hierzu zählen einerseits Informationen zum Taxonomie-Prozess im Unternehmen und andererseits die Offenlegung der Kennzahlen Umsatz, Investitionsausgaben (CapEx) sowie Betriebsausgaben (OpEx) [inklusive der entsprechenden taxonomiefähigen als auch -konformen Anteile].

Darüber hinaus müssen Unternehmen die Einhaltung der Minium Safeguards nachweisen. Die Anforderungen basieren im Wesentlichen auf den OECD-Leitsätzen für multinationale Unternehmen, den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte und der internationalen Charta der Menschenrechte.

Taxonomie-Dashboard

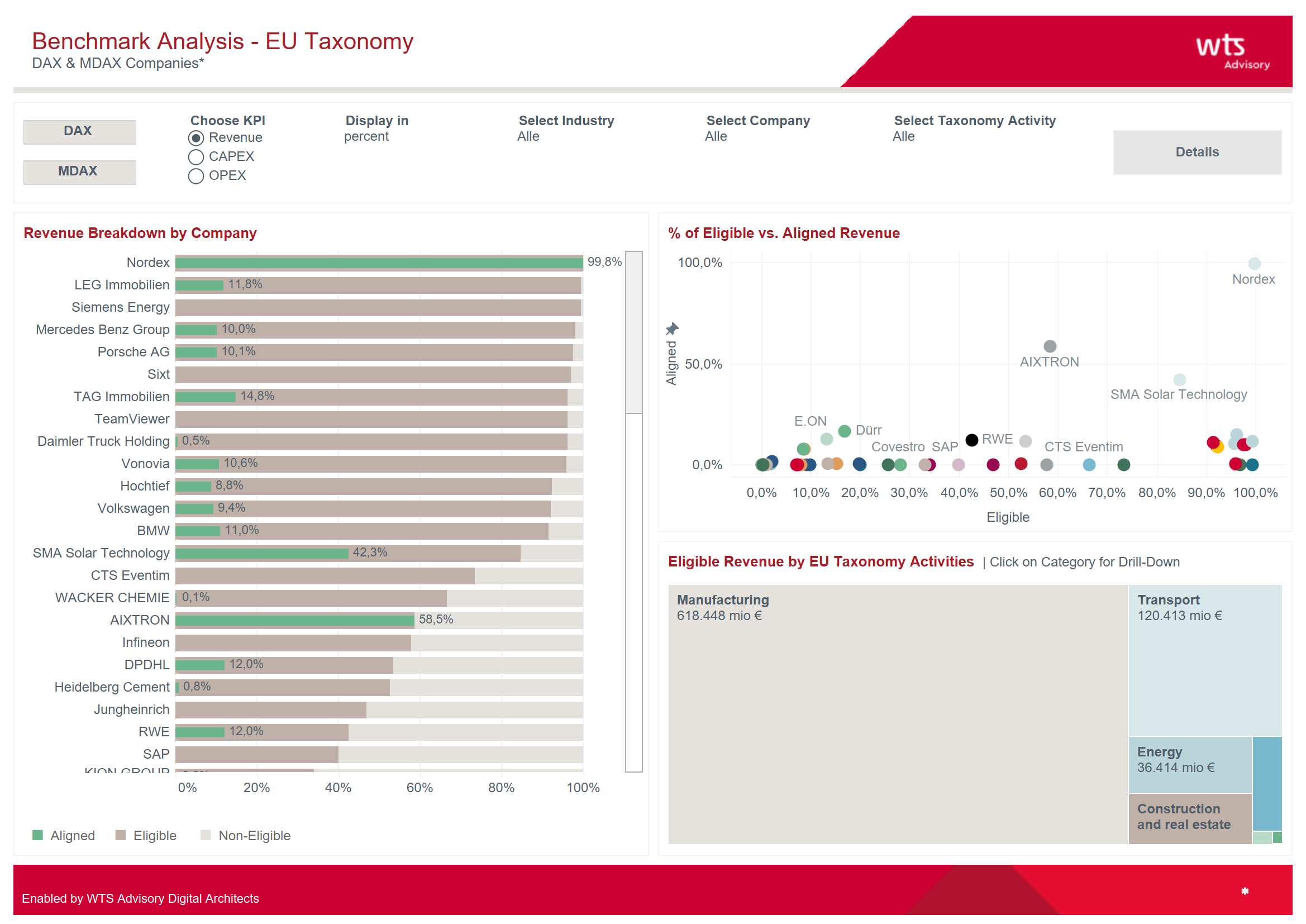

Große börsennotierte Unternehmen waren erstmalig für das Geschäftsjahr 2022 verpflichtet, sowohl Taxonomiefähigkeit als auch Taxonomiekonformität ihrer Geschäftstätigkeiten offenzulegen. Wir haben die Taxonomie-Daten der DAX und MDAX-Unternehmen in einem Taxonomie-Dashboard aggregiert.

Taxonomie-Dashboard

Stellen Sie verschiedene Vergleiche an, indem Sie durch unser Taxonomie Dashboard navigieren und entsprechende Filter setzen. Klicken Sie hier, um zu unserem Dashboard zu gelangen.

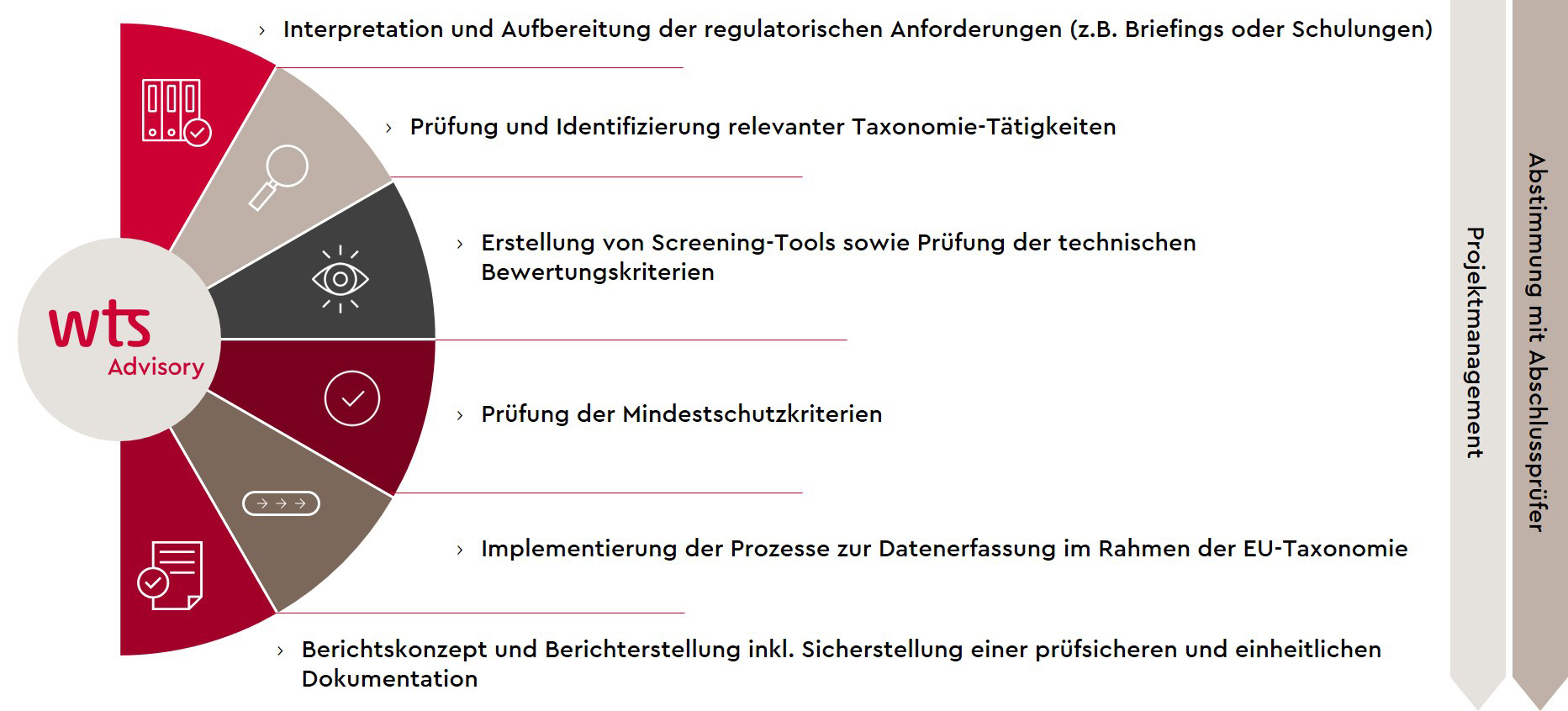

3 Schritte Prozess

Obwohl es im Wesentlichen drei Schritte sind, ist die Komplexität und der zeitliche Aufwand, der mit der Umsetzung der EU-Taxonomie im Unternehmen einhergeht, nicht zu unterschätzen. Unternehmen müssen nun finanzielle Kennzahlen [wie bspw. den Umsatz] auf ökologisch nachhaltige Wirtschaftstätigkeiten schlüsseln, d.h. finanzielle und nicht-finanzielle Informationen müssen nun miteinander verknüpft werden.

Die Anforderungen, die sich aus der EU-Taxonomie ergeben, stellen viele Unternehmen dabei vor neue Herausforderungen. Hervorzuheben ist an dieser Stelle einerseits die technische Implementierung, da IT- und Prozesslandschaften im Unternehmen angepasst werden müssen, um eine Berichterstattung nach der EU-Taxonomie zu ermöglichen. Andererseits ist auch die inhaltliche Prüfung der technischen Bewertungskriterien anspruchsvoll, da diese die fachliche Expertise aus verschiedensten Bereichen [und Interdisziplinarität] erfordert.

Neben der Umsetzung der EU-Taxonomie bieten wir ebenfalls eine ESG Discovery Phase mit modularen Workshops zu verschiedenen ESG-Themen an. Dabei ist die EU-Taxonomie nur eine von vielen ESG-Herausforderungen, die nun auf viele Unternehmen zukommen. Entsprechend wichtig ist es, rechtzeitig mit der ESG-Transformation zu beginnen. Hierbei unterstützen wir Sie gerne mit unserer ESG Discovery Phase.

WAS IST DIE EU-TAXONOMIE UND WELCHES ZIEL VERFOLGT SIE?

Die EU-Taxonomie-Verordnung legt einen Rahmen zur einheitlichen Klassifizierung von "grünen" bzw. "nachhaltigen" Wirtschaftstätigkeiten fest. Das Ziel der EU-Taxonomie besteht darin, zukünftige Investitionen in nachhaltige Wirtschaftstätigkeiten zu lenken und somit einen bedeutenden Beitrag auf dem Weg zur Klimaneutralität bis 2050 zu leisten.

WELCHE UNTERNEHMEN SIND BETROFFEN?

Für das Geschäftsjahr 2023 mussten kapitalmarktorientierte Unternehmen, die bereits nach der NFRD berichtspflichtig waren, erstmalig nach der EU-Taxonomie berichten.

Der Kreis der berichtspflichtigen Unternehmen weitet sich jedoch mit dem Inkrafttreten der CSRD sukzessive aus: Alle großen Unternehmen müssen in 2026 über das Geschäftsjahr 2025 (ab 01.01. 2025) berichten. Die Kapitalmarktorientierung spielt hierbei keine Rolle mehr.

Alle kapitalmarktorientierten kleinen und mittleren Unternehmen (ausgenommen Kleinsunternehmen) müssen in 2027 über das Geschäftsjahr 2026 (ab 01.01.2026) berichten.

WAS MÜSSEN UNTERNEHMEN IM RAHMEN DER EU-TAXONOMIE OFFENLEGEN?

Unternehmen müssen einerseits die taxonomiefähigen sowie taxonomiekonformen Umsatz, Investitionsausgaben und Betriebsausgaben in Form von Tabellen offenlegen. Die Vorlagen für diese Tabellen sind in den Rechtsakten vorgegeben. Neben den quantitativen Daten müssen auch Angaben zum EU-Taxonomie Prozess im Unternehmen offengelegt werden.

WELCHE KRITERIEN MÜSSEN ERFÜLLT SEIN, DAMIT EINE WIRTSCHAFTSTÄTIGKEIT ALS "NACHHALTIG" GEMÄß DER EU-TAXONOMIE BZW. TAXONOMIEKONFORM EINGESTUFT WIRD?

Damit eine Wirtschafstätigkeit taxonomiekonform ist, muss ein Unternehmen zu mindestens einem Umweltziel einen wesentlichen Beitrag leisten, während es gleichzeitig die anderen Umweltziele nicht schädigt. Zudem müssen die Kriterien für den Mindestschutz erfüllt sein.

WELCHE SEKTOREN WERDEN VON DER EU-TAXONOMIE ABGEDECKT UND GIBT ES AUßNAHMEN?

Aktuell deckt die EU-Taxonomie insgesamt Wirtschaftstätigkeiten aus 16 Sektoren ab. Es ist jedoch damit zu rechnen, dass die Rechtsakte der EU-Taxonomie in Zukunft aktualisiert und ggf. weitere Sektoren hinzugefügt werden.

WELCHE AUSWIRKUNGEN HAT DIE EINHALTUNG DER EU-TAXONOMIE-ANFORDERUNGEN AUF UNTERNEHMEN UND INVESTOREN?

Die EU-Taxonomie zielt darauf ab, Investoren ein einheitliches und transparentes Klassifizierungssystem bereitzustellen. Dadurch können sie Unternehmen direkt hinsichtlich ihrer Nachhaltigkeitsperformance vergleichen und ihre Finanzmittel gezielt in nachhaltig wirtschaftende Unternehmen lenken.

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!