Fairness Opinion

2005 hat die „Business Judgement Rule“ Eingang in das deutsche Aktiengesetz gefunden – in der M&A-Praxis der betriebswirtschaftlichen Beratung (Mergers & Acquisitions Praxis) hat sich diese Regelung in Form der „Fairness Opinion“ manifestiert. Sie erleichtert dem Management, insbesondere börsennotierten Unternehmen, den Nachweis der Erfüllung der Sorgfaltspflichten nach § 93 AktG gegenüber Aktionären und weiteren Stakeholdern. Dies ist insbesondere dann von Bedeutung, wenn die Unternehmensbewertung IDW S1 im Zuge eines Kaufs oder Verkaufs eines Unternehmens durch eine interessengeleitete Partei wie eine Investmentbank, einen Corporate Finance-Berater oder unter Umständen auch die eigene M&A-Abteilung erstellt wurde. Die Fairness Opinion wird demnach als eine Stellungnahme beziehungsweise ein Report eines unabhängigen Sachverständigen zur Beurteilung der Angemessenheit eines Angebotspreises verstanden.

Fairness Opinion berechnen

Anders als ein typisches Bewertungsverfahren, nimmt dieses nicht für sich in Anspruch, den „richtigen“ Transaktionspreis wie beispielsweise den exakten Kurs einer Aktie zu bestimmen. Vielmehr wird eine Bandbreite möglicher Transaktionspreise abgeschätzt, befindet sich der konkrete Angebotspreis innerhalb der Bandbreite, wird er als fair qualifiziert. Der Wert eines Unternehmens wird so im gegenwärtigen Zustand zu haftungsausschließenden Nachweiszwecken dokumentiert.

Anlässe für eine Fairness Opinion

- Management Buy Outs

- Unabhängige Bewertung im Rahmen eines Unternehmenserwerbs (2nd Opinion)

- Corporate M&A-Transaktionen – Erwerb und Veräußerung

- Erwerb und Veräußerung durch Private Equity- oder Venture Capital-Investoren

Bewertungsverfahren & Erstellung

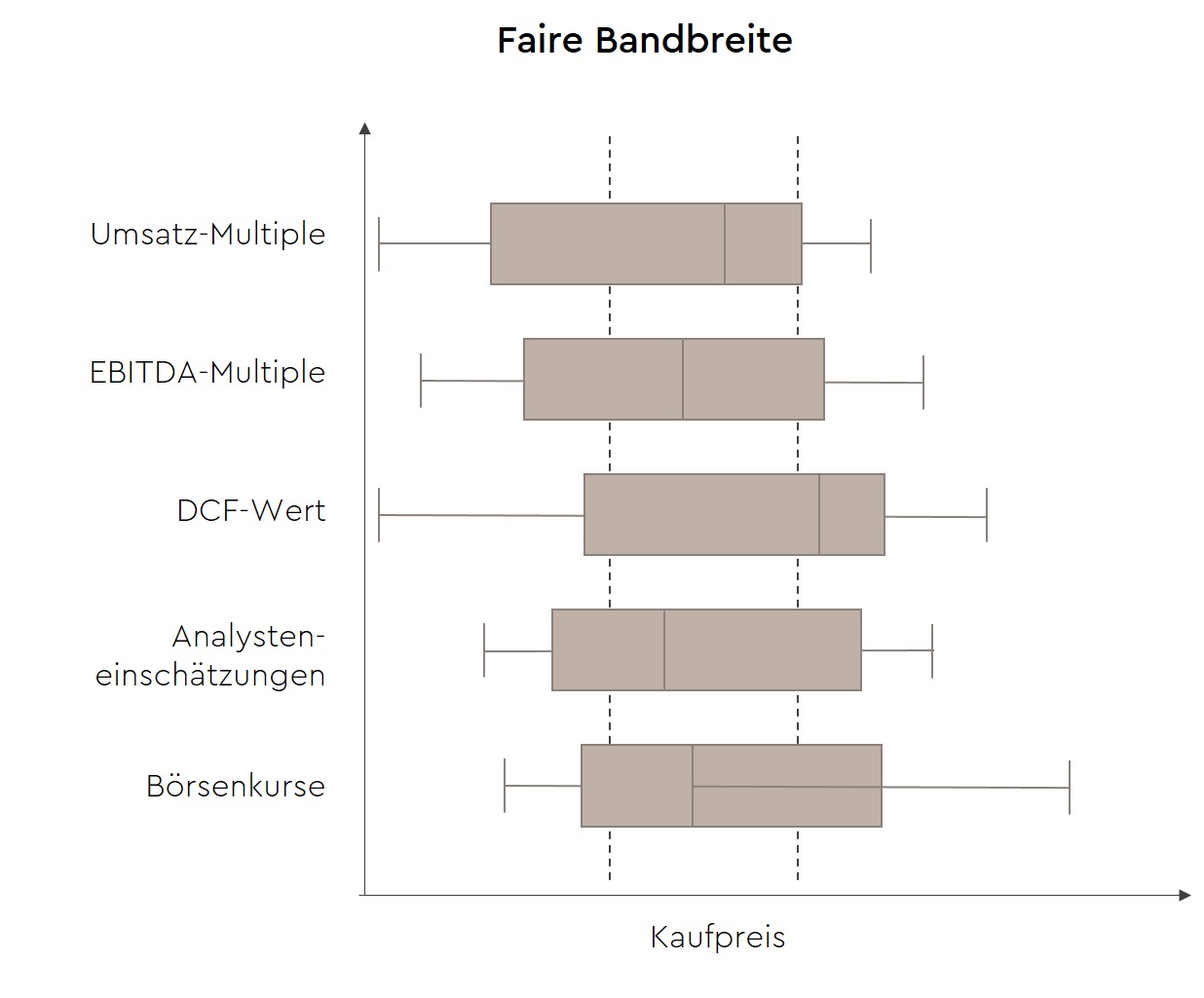

Im Rahmen der Erstellung einer Fairness Opinion verwenden wir die bekannten deutschen Standards des Instituts der Wirtschaftsprüfer (IDW) oder der Deutschen Vereinigung für Finanzanalysten GmbH (DVFA). Üblicherweise werden zur Ermittlung der Bandbreite der Angebotspreise mehrere Methoden verwendet (IDW S8 oder DVFA-Standards). Erster Ansatz zur Bewertung: Regelmäßig verschiedene Unternehmenswert-Multiples. Auf Basis von vergleichbaren Transaktionen beziehungsweise Börsenkursen vergleichbarer Unternehmen derselben Branche wird der mögliche Preis eines Zielunternehmens abgeschätzt. Anhand verschiedener Kennzahlen wird eine erste Bandbreite mit Hilfe dieser Multiples geschätzt. In einem zweiten Schritt wird regelmäßig auf deutlich komplexere Discounted-Cashflow-Verfahren zurückgegriffen – hier werden mehrere Szenarien der Unternehmensplanung hergeleitet. Üblicherweise anhand des allgemein anerkannten Capital Asset Pricing Models werden unter Rückgriff auf Kapitalmarktdaten die Kapitalkosten des Unternehmens berechnet. Auf Basis der Planungsszenarien und den Kapitalkosten wird wiederum eine Bandbreite von möglichen Unternehmenswerten ermittelt. Letztendlich werden die Ergebnisse aus Discounted Cashflow- und Multiple-Verfahren mit dem vorliegenden Angebotspreis abgeglichen. Liegt dieser in der ermittelten Bandbreite, wird er als fair qualifiziert.

Ergebnis der Fairness Opinion

Das Ergebnis der Bewertung ist zweigeteilt. Im sogenannten Opinion Letter nimmt der Sachverständige lediglich allgemein Stellung zum Wert, zu den verwendeten Methoden zur Ermittlung angemessener Werte sowie letztlich dazu, ob hier ein fairer Transaktionspreis geboten wird. Der Opinion Letter wird bei kapitalmarktorientierten Unternehmen veröffentlicht. Die Opinion dient damit gleichzeitig auch als Instrument der Kommunikation mit kritischen Aktionären. Nicht öffentlich zugänglich ist das Valuation Memorandum – dies enthält die Dokumentation bezüglich der ermittelten Unternehmenswert-Bandbreiten, die Unternehmensplanung und folglich wettbewerbsrelevante Daten. Nötig für das jeweilige Unternehmensorgan ist es, die Bewertungskonzeption hier zu verstehen und zu prüfen. Nur so werden die Anforderungen der Business Judgement Rule und des § 93 AktG Nachweis der Erfüllung der Sorgfaltspflichten erfüllt.

Fairness Opinion – eine Dienstleistung der WTS Advisory

Die WTS Advisory bringt für die Erstellung einer unabhängigen Fairness Opinion und die anschließende Beratung, insbesondere zu einem Unternehmensverkauf oder -zukauf, eine breite Expertise und jahrelange Erfahrung mit.

Treten Sie mit uns in Kontakt

Wir besprechen mit Ihnen gerne Ihre Fragen und aktuellen Herausforderungen!

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!