CSRD - EU schafft gesetzlichen Rahmen für Nachhaltigkeit

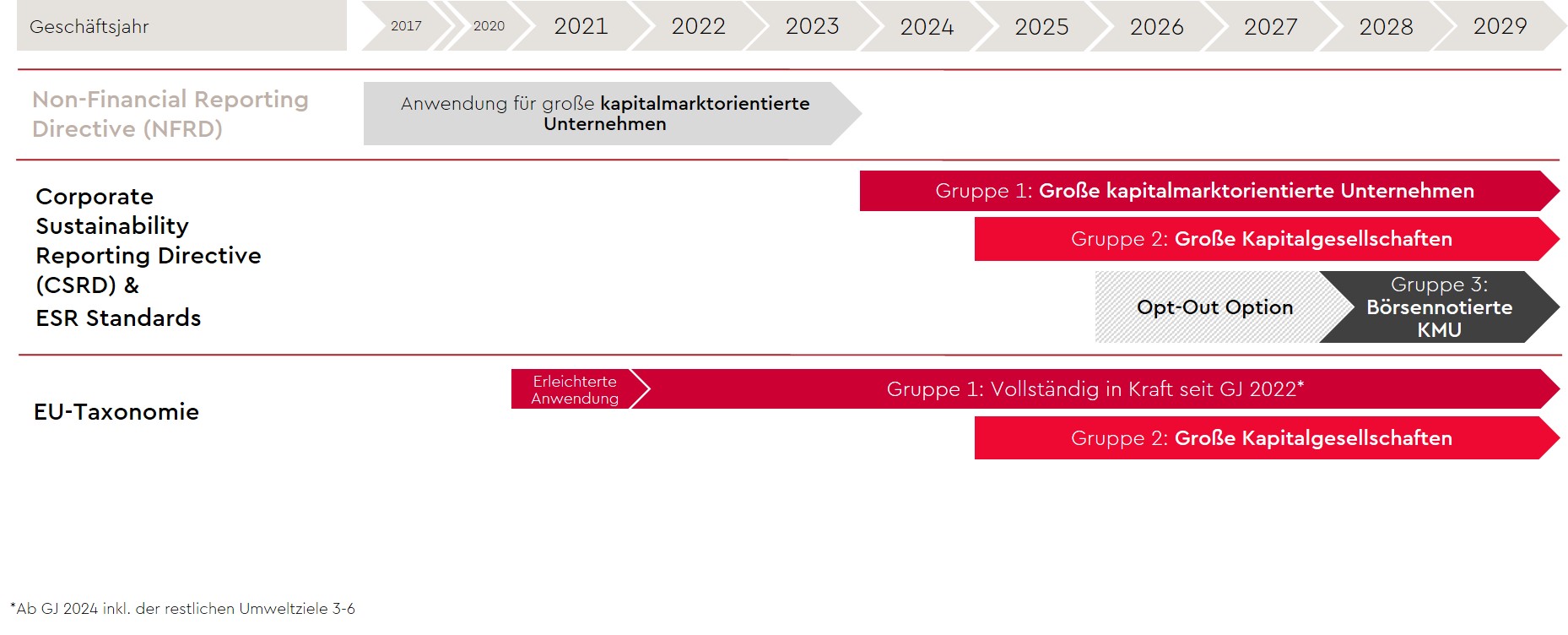

Die EU verfolgt das klare Ziel, die Verantwortung gegenüber der Gesellschaft ins Zentrum jeder Geschäftsstrategie zu rücken. Der politische Rahmen wurde 2014 geschaffen, als die EU-Kommission durch die sogenannte CSR-Richtlinie eine erste Berichtspflicht im Bereich nichtfinanzieller Informationen für Unternehmen realisiert hat. In 2017 erfolgte die Umsetzung dieser EU-Richtlinie in deutsches Recht und große, kapitalmarktorientierte Unternehmen und Finanzinstitute wurden durch das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) dazu verpflichtet, im Rahmen einer nichtfinanziellen Erklärung (NFE) über Nachhaltigkeitsthemen zu berichten.

Ein weiterer bedeutender Meilenstein folgte Ende 2019 mit dem „Green Deal“ der EU, der die Klimaneutralität der EU bis 2050 zum Ziel hat. In diesem Zuge wurde die CSR-Richtlinie überarbeitet und die EU-Taxonomie verabschiedet.

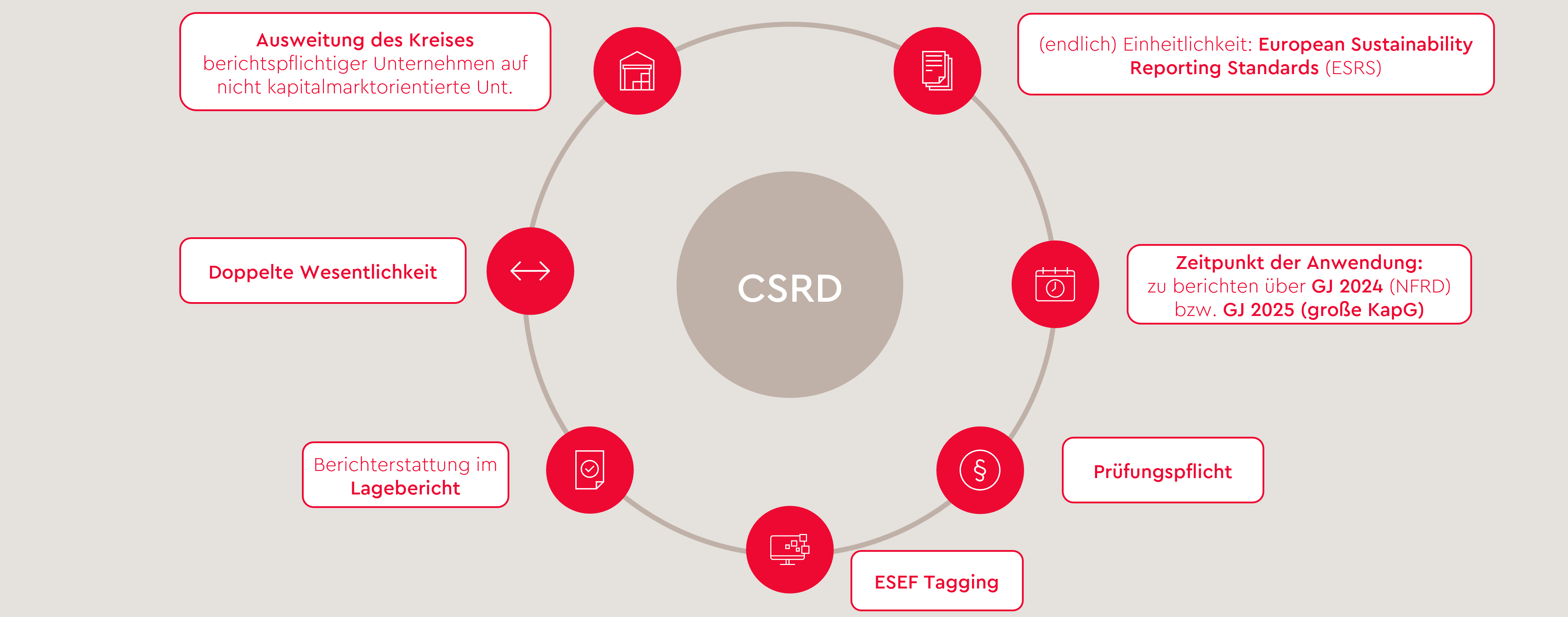

Mit der im November 2022 von der EU verabschiedeten CSRD, welche die alte CSR-Richtlinie ablöst, werden die Berichtspflichten nochmals ausgeweitet bzw. spezifiziert. Dies betrifft u.a. den Anwenderkreis berichtspflichtiger Unternehmen. Bereits zuvor berichtspflichtige große kapitalmarktorientierte Unternehmen sind gemäß der CSRD bereits für in 2024 beginnende Geschäftsjahre berichtspflichtig. Ab 2025 folgen große, nicht kapitalmarktorientierte Unternehmen und ab 2026 fallen auch kleine und mittlere börsennotierte Unternehmen unter die Berichtspflicht nach der CSRD. Für jene gilt allerdings eine Opt-Out Option bis 2028.

Inhaltliche Neuerungen der CSRD beziehen sich unter anderem die gesetzliche Klarstellung des Prinzips der „Doppelten Wesentlichkeit“, die Festlegung des Lageberichts als einziges zulässiges Berichtsformat, die Prüfungspflicht des Nachhaltigkeitsberichts (als Teil des Lageberichts), die Ausweitung des ESEF-Taggings (ab voraussichtlich 2026) auf die Nachhaltigkeitsberichterstattung sowie die erstmalige Vorgabe einheitlicher, inhaltlicher Standards - die European Sustainability Reporting Standards (ESRS).

Die ESRS sind das Rahmenwerk für die Berichterstattung der nichtfinanziellen Kennzahlen festgelegt (Artikel 29b). Der erste Entwurf hierzu wurde im November 2022 von der EFRAG, beauftragt durch die Europäische Kommission, veröffentlicht. Nach mehreren Überarbeitungen und Feedbackphasen, wurde am 31.07.2023 die finalen ESRS als Delegierte Verordnung (EU) 2023/2772 von der Europäischen Kommission veröffentlicht. Dies ist hier einsehbar.

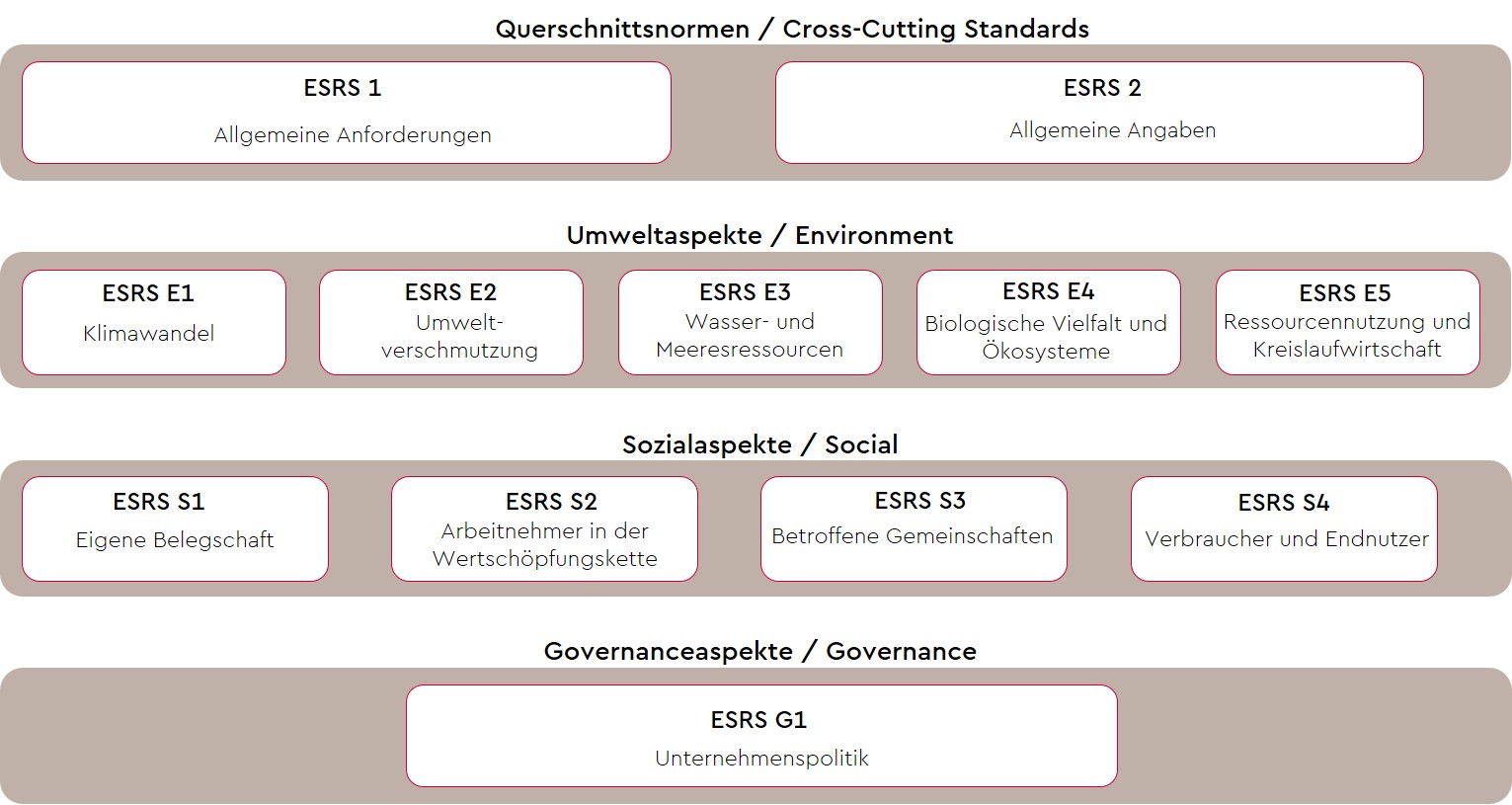

Die Standards für die Nachhaltigkeitsberichterstattung legen die Angabepflichten in den Themenbereichen Umwelt, Soziales und Unternehmensführung, fest. Diese Angabepflichten sind quantitativer (KPIs, Kennzahlen, etc.) sowie qualitativer Natur (Beschreibungen, Strategien, etc.) Die ESRS sind aufgeteilt in 12 Standards, 2 Querschnittsnormen (cross-cutting standards) ESRS 1 und ESRS 2 sowie 10 thematische Standards: ESRS E1-5 für Umweltaspekte, S1-S4 für Sozialaspekte und G1 für Governanceaspekte. Folgende Themen werden in den Berichtspflichten abgedeckt: E1 beinhaltet Angabepflichten zu den Themen Klimawandel, Energie und Anpassung an den Klimawandel. E2 fokussiert sich auf die Themen Luft-, Wasser-, Bodenverschmutzung sowie Mikroplastik und besorgniserregende Stoffe. In E3 ist das Thema Wasser und Wasserverbrauch sowie Meeresressourcen wichtig. E4 handelt von Biodiversität und Artenvielfalt und E5 von Ressourcennutzung sowie Abfall.

In S1 ist die eigene Belegschaft und ihre Arbeitsbedingungen relevant, wohingegen S2 sich auf die Arbeitskräfte in der Wertschöpfungskette und deren Arbeitsbedingungen fokussiert. S3 beinhaltet Angabepflichten zu betroffenen Gemeinschaften und deren Rechten und S4 zu Endnutzern und Verbrauchern. Der letzte thematische Standard, G1, betrifft Themen wie Compliance, Unternehmenskultur und Korruptionsbekämpfung.

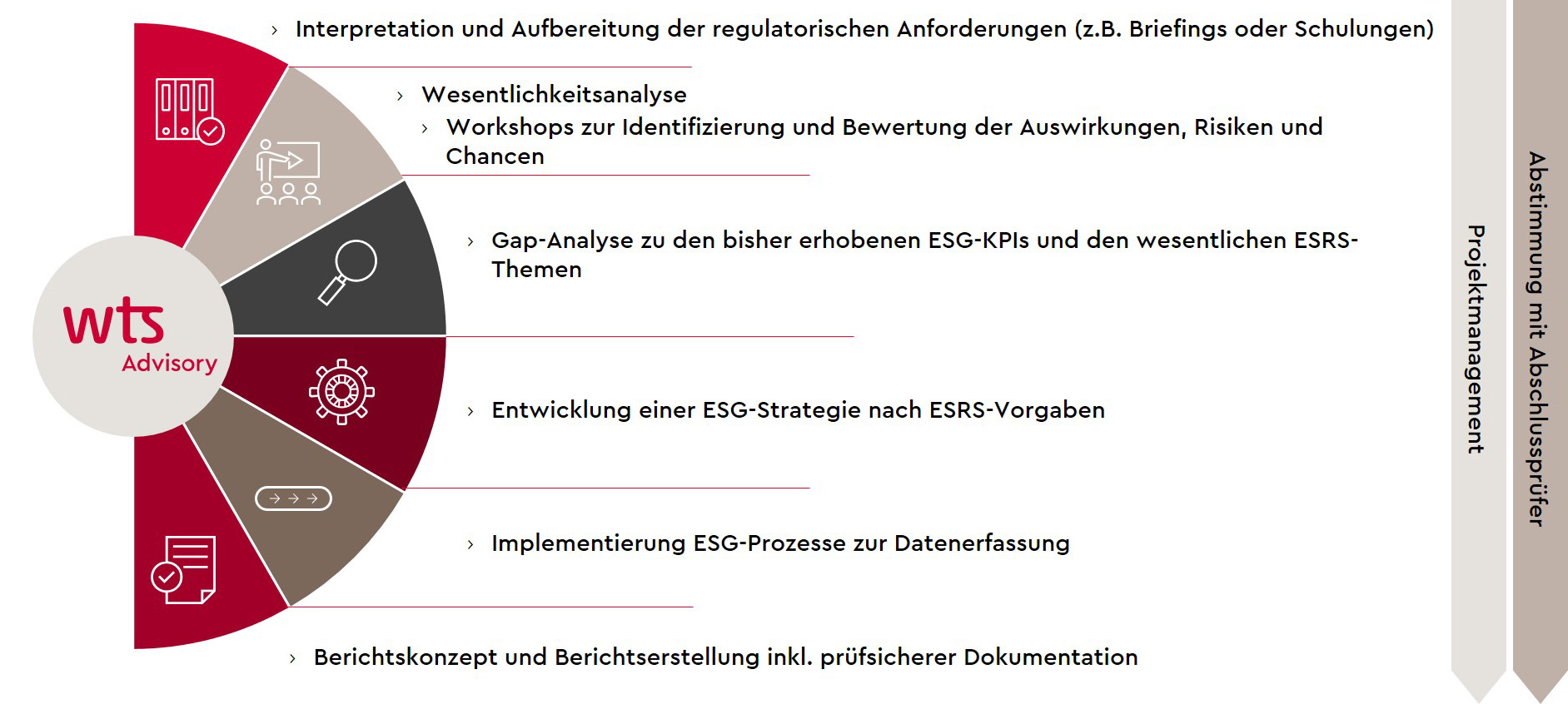

Nachdem das Unternehmen eine Wesentlichkeitsanalyse durchgeführt hat, kann festgestellt werden, welche der ESRS Themenstandards für das Unternehmen wesentlich sind und welche konkreten quantitativen und qualitativen Angabepflichten sich daraus ergeben.

ESG Discovery – Ihr Einstieg in die ESG-Transformation!

Sie sehen den Wald vor lauter Bäumen nicht? Ganz gleich, wie komplex Ihre ESG-Herausforderungen sind, wir analysieren und strukturieren sie gemeinsam mit Ihnen und begleiten Sie Schritt für Schritt auf Ihrem Weg zu mehr Nachhaltigkeit und einer CSRD-konformen sowie prüfungssicheren Berichterstattung. Starten Sie jetzt mit der ESG Discovery: unserer hauseigenen Starthilfe für Ihren Einstieg in die ESG-Transformation.

Geballte ESG-Kompetenz, kompakt verpackt in lösungsorientierten Workshop-Formaten: ob Wesentlichkeitsanalyse, ESRS Implementierung, EU-Taxonomie, ESG-Strategie, ESG IKS, Green Finance oder ESG-Datenwertschöpfung, gemeinsam mit unserem interdisziplinären ESG-Expertenteam bieten wir modulare Workshops an, die auf Ihre individuellen Bedürfnisse und Herausforderungen perfekt zugeschnitten sind. Ihr Unternehmen ist einzigartig – Ihr Workshop sollte es auch sein.

Und selbst, wenn Sie nicht wissen, wo Sie anfangen sollen: Wir nehmen Sie gerne an die Hand und führen Sie durch die aktuellen regulatorischen Anforderungen, neueste Branchentrends und Best Practices zu den Themen, die für Sie relevant sind. Wir brechen die Fülle an Informationen zu den für Ihr Unternehmen relevanten ESG-Themen auf das Wesentliche herunter und stellen sie Ihnen in Form von handlungsorientierten Arbeitspaketen zur Verfügung.

Ready, set – go! Als Ergebnis unserer ESG Discovery Workshops erhalten Sie eine ESG Roadmap mit einer handfesten und klar nach Prioritäten strukturierten ESG-Agenda für Ihr Unternehmen. Von den Quick Wins bis hin zu den ganz großen Schritten: Starten Sie mit uns Ihre ESG-Transformation!

Sie haben Interesse an einem ersten Informationsgespräch zur ESG Discovery Phase, um ein Gefühl für die Bandbreite unserer ESG Solutions zu bekommen?

Weitere Themen

WAS IST UNTER DER DOPPELTEN WESENTLICHKEIT ZU VERSTEHEN?

Die Bedeutung der doppelten Wesentlichkeit ist eine maßgebliche Änderung der CSRD im Vergleich zur NFRD. Laut der CSRD muss ein Unternehmen Nachhaltigkeitsaspekte aus zwei Perspektiven betrachten: aus der Outside-in und der Inside-out Perspektive. Bei der Inside-Out-Perspektive liegt der Fokus auf der Analyse der Auswirkungen, die das Unternehmen auf Umwelt und Mensch hat, zum Beispiel die Treibhausgasemissionen, die ein Unternehmen verursacht. Die Outside-in Perspektive hingegen geht auf Risiken und Chancen ein, also die finanziellen Effekte, die sich aus Nachhaltigkeitsthemen, die auf das Unternehmen wirken, ergeben können. So ist zum Beispiel ein Standort in der Nähe eines Hochwassergebiets ein Outside-in Risiko. Im Rahmen der Wesentlichkeitsanalyse müssen sowohl die Inside-out Perspektive (Wesentlichkeit der Auswirkungen) als auch die Outside-in Perspektive (Finanzielle Wesentlichkeit) analysiert werden. Gemäß der CSRD ist ein Thema dann wesentlich, wenn es entweder aus der Outside-in oder der Inside-out Perspektive relevant ist und muss nicht, wie bei der NFRD, aus beiden Perspektiven relevant sein.

WIE HÄNGEN CSRD UND ESRS ZUSAMMEN?

Die CSRD verpflichtet die Unternehmen zur Berichterstattung und legt Rahmenparameter wie den Kreis der betroffenen Unternehmen, den Anwendungszeitpunkt sowie die Prüfungspflicht fest. Im Rahmen der CSRD wurde die EFRAG (European Financial Reporting Advisory Group) von der Europäischen Kommission beauftragt, einheitliche Berichtsstandards, die ESRS, zu erstellen. Die ESRS beschreiben detailliert, welche Informationen wie berichtet werden müssen und nach welcher Methodik die Unternehmen dabei vorzugehen haben.

WAS IST DIE NFRD?

Die NFRD (Non-Financial Reporting Directive (EU) 2014/95, in Deutschland geläufig als CSR-Richtlinie) war seit 2014 die geltende Richtlinie für die Berichterstattung von Unternehmen zu Nachhaltigkeit. Diese wird durch die CSRD ersetzt. Die CSRD erweitert zum einen deutlich den Kreis der berichtspflichtigen Unternehmen und zum anderen die inhaltlichen Berichtspflichten.

WELCHES PRÜFUNGSNIVEAU (LEVEL OF ASSURANCE) IST FÜR DIE NICHTFINANZIELLE BERICHTERSTATTUNG GEFORDERT?

Für die Berichte ist eine verpflichtende Prüfung mit begrenzter Sicherheit (limited assurance) vorgesehen. Zukünftig (voraussichtlich ab 2028) könnte die EU Kommission sich dafür entscheiden, dass auch mit hinreichender Sicherheit (reasonable assurance) geprüft wird.

WAS WAR DIE BASIS FÜR DIE ENTWICKLUNG DER ESRS? WIE WURDEN DIE ESRS ENTWICKELT?

Die EFRAG wurde von der Europäischen Kommission zur Ausarbeitung der ESRS beauftragt, um die Konsistenz und Standardisierung der Nachhaltigkeitsberichterstattung in der EU zu gewährleisten. Der delegierte Rechtsakts über das erste Set der ESRS wurde am 31. Juli 2023 offiziell verabschiedet.

INWIEFERN SOLLEN INTERNE PROZESSE ANGEPASST WERDEN?

Unternehmen sollten nach der Wesentlichkeitsanalyse Prozesse aufbauen, um ESG-Daten im gesamten Unternehmen zu sammeln. Hierzu bietet sich eine Implementierung von ESG-Kriterien in die Reportingprozesse an. Ferner sollte das interne Kontrollsystem und die Corporate Governance an die identifizierten ESG-Risiken angepasst werden.

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!