Extrapolieren entlang der Zinsstrukturkurve

Vor kurzem stellte uns ein Teilnehmer in einem Kurs über Finanzinstrumente eine interessante Frage. Aber lassen Sie uns Ihnen zunächst ein wenig den Hintergrund schildern: Dieser Teilnehmer arbeitete in der Finanzbranche in einem sehr großen Konzern und stieß sicherlich auf Schritt und Tritt auf diverse Bilanzierungsprobleme. Eine seiner Aufgaben bestand darin, jeweils am Jahresende die Unternehmensanleihen, die sein Arbeitgeber hielt, nach IAS 39/IFRS 9 zu bewerten. Diese Anleihen wurden erfolgswirksam zum beizulegenden Zeitwert gehalten, weshalb es die Aufgabe des Kursteilnehmers war, ihren beizulegenden Zeitwert zu ermitteln.

ABER hier zeigt sich schon das Problem. Keine der relevanten Anleihen wurde an einer Börse gehandelt, weshalb ein schlichter Blick auf die Marktkurse einfach nicht weiterhalf. Was tat dieser Konzern also? Er stellte sich die Frage, ob nicht eine probate Methode zur Bewertung von Anleihen (und anderen Finanzinstrumenten) existiert, die mit einfachen Mitteln ohne sündhaft teure Software auskommt – mit dem, was wir bereits im Haus haben?

Klar gibt es die! Es ist die Extrapolation entlang der Zinsstrukturkurve. Diese Methode ist schnell, einfach, in MS Excel oder einem anderen Tabellenkalkulationsprogramm durchführbar und auch von den meisten Wirtschaftsprüfern akzeptiert. Man könnte nun einwenden, dass es genauere Bewertungs- oder Kursermittlungstechniken wie die arbitragefreie Kursermittlung, die relative Kursermittlung und viele andere mehr gibt. Das trifft zwar alles zu, doch unsere Methode ist mindestens ebenso gut wie die genannten – solange sich die Auswahl der Grunddaten für eine Zinsstrukturkurve begründen lässt.

WAS IST DIE ZINSSTRUKTURKURVE?

Die Zinsstrukturkurve ist einfach die Beziehung zwischen der Restlaufzeit (Years to Maturity) und dem Effektivzinssatz (Yield to Maturity). Kurz erklärt: Die Restlaufzeit ist die Zeit vom jeweiligen Zeitpunkt (oder einem anderen Erfüllungstag) bis zur Fälligkeit der Anleihe. In der Zinsstrukturkurve ist sie die X-Achse.

Der Effektivzinssatz (YTM) ist der tatsächliche Zinssatz, den Sie vom aktuellen Zeitpunkt bis zur Fälligkeit aus der Anleihe erhalten, angegeben als Prozentsatz. Er hängt vom Coupon der Anleihe (den regelmäßigen nominellen Zinszahlungen, die der Emittent der Anleihe zu leisten hat), vom aktuellen Marktkurs der Anleihe (oder Ihrer aktuellen Investition zum Erwerb dieser Anleihe), vom Rückgabepreis der Anleihe (ob Sie bei Fälligkeit den Nominal- oder einen anderen Betrag erhalten) und natürlich von der Restlaufzeit ab. Einfach ausgedrückt ist der Effektivzins der innere Zinssatz der Anleihe zum aktuellen Marktkurs. In der Zinsstrukturkurve ist er die Y-Achse.

Sie benötigen die Daten von mindestens zwei Anleihen, um eine Zinsstrukturkurve zeichnen zu können, aber zusätzliche Daten können nicht schaden und ergeben natürlich eine präzisere Zinsstrukturkurve.

Eine typische Zinsstrukturkurve würde etwa wie folgt aussehen:

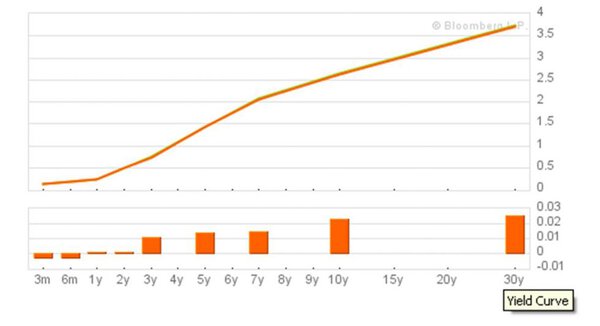

Hier sehen wir eine Zinsstrukturkurve, die wir von bloomberg.com entlehnt haben. Wie Sie erkennen können, verläuft diese Kurve nach oben. Was bedeutet das? Es bedeutet, dass die Rendite oder der Effektivzins der Anleihe umso geringer ist, je kürzer die Laufzeit ist, und umgekehrt. Normalerweise ist das schon in Ordnung, weil eine längere Laufzeit im Allgemeinen höhere Kredit- und Inflationsrisiken etc. bedeutet, weshalb die Investoren höhere Renditen fordern.

Hier sehen wir eine Zinsstrukturkurve, die wir von bloomberg.com entlehnt haben. Wie Sie erkennen können, verläuft diese Kurve nach oben. Was bedeutet das? Es bedeutet, dass die Rendite oder der Effektivzins der Anleihe umso geringer ist, je kürzer die Laufzeit ist, und umgekehrt. Normalerweise ist das schon in Ordnung, weil eine längere Laufzeit im Allgemeinen höhere Kredit- und Inflationsrisiken etc. bedeutet, weshalb die Investoren höhere Renditen fordern.

Manchmal verläuft die Zinsstrukturkurve aber auch nach unten. Man spricht in diesem Fall von einer inversen Zinsstrukturkurve und diese könnte ein Anzeichen für eine Rezession sein. Manchmal kann die Zinsstrukturkurve auch flach verlaufen. Dann weiß der Markt offensichtlich nicht, wie er die Situation einzuschätzen hat, weil zwischen den Renditen aus Wertpapieren mit kurzer und solchen mit langer Laufzeit kein Unterschied besteht und die Erwartungen des Marktes verwirrend erscheinen.

WIE KÖNNEN WIR DEN MARKTPREIS EINER ANLEIHE AUS DER ZINSSTRUKTURKURVE ABLEITEN?

Ja, gut, aber was sollen wir nun damit anfangen? Haben wir nicht bereits angekündigt, dass das die Grundlage für unsere Bewertung der Anleihen sein würde?

Die Zinsstrukturkurve stellt einen gewissen Trendverlauf der Beziehung zwischen Restlaufzeit und Effektivzins dar und wird anhand der Daten über wenige oder viele verschiedene Anleihen mit unterschiedlichen Laufzeiten, Marktpreisen etc. gezeichnet. Bedenken Sie: Es handelt sich um einen Trendverlauf. Wenn Sie also eine bestimmte Anleihe auf der Kurve einzeichnen möchten, landen Sie vielleicht irgendwo neben der Kurve.

Zur Bewertung der Anleihe müssen wir annehmen, dass die Beziehung zwischen Restlaufzeit und Effektivzins Ihrer speziellen Anleihe den anhand der Anleihen mit verfügbaren Marktdaten gezeichneten Trendverlauf nachbildet. Oder anders ausgedrückt: Nehmen wir an, dass sich Ihre Anleihe auf der Zinsstrukturkurve befindet.

Wenn Sie nun eine Zinsstrukturkurve von Anleihen zeichnen können, für die zu einem bestimmten Stichtag Marktdaten zur Verfügung stehen, können Sie den Effektivzins jeder beliebigen Anleihe ohne verfügbare Marktdaten problemlos daraus ableiten. Sie suchen auf der Kurve den Effektivzins für die Restlaufzeit Ihrer Anleihe. Sobald Sie Effektivzins, Restlaufzeit, Coupon, Fälligkeit und andere notwendige Daten kennen, können Sie den geschätzten Marktpreis oder einen akzeptablen beizulegenden Zeitwert der Anleihe zum Stichtag berechnen.

Genauso einfach funktioniert das. Natürlich gilt es bei diesem Verfahren, noch auf einige Dinge zu achten. Gliedern wir den gesamten Prozess noch einmal in mehrere Schritte, so können wir sie Ihnen erklären:

Schritt 1 – Geeignete Marktdaten auswählen

Dieser Schritt ist besonders wichtig und erfordert ein gutes Urteilsvermögen, weil Sie zum Zeichnen der geeigneten Zinsstrukturkurve ganz bestimmte Anleihen auswählen müssen. Welche Anleihen sind das? Generell sollten Sie Anleihen wählen, deren Merkmale Ihrer zu bewertenden Anleihe möglichst nahekommen. Das bedeutet Anleihen aus ähnlichen Branchen oder Ländern, um sicherzugehen, dass die Anleihen auf dem Markt mit ähnlichen Risiken behaftet sind wie Ihre eigene. Zugleich müssen Sie eine gute Begründung für Ihre Wahl finden, um dies gegenüber Ihrem Wirtschaftsprüfer dokumentieren zu können.

Schritt 2 – Effektivzins für ausgewählte Anleihen berechnen

Die Marktdaten über Anleihen auf den Finanzterminals enthalten meist Informationen über den aktuellen Marktpreis der Anleihe (oder über den Preis zu einem bestimmten Stichtag), über Coupon, Rücknahmetag und Rücknahmewert. Manchmal – allerdings nicht immer – findet man dort auch Informationen über den Effektivzins. Falls nicht, müssen Sie diesen mithilfe der MS Excel-Formel „RENDITE“ selbst berechnen.

Sollten Sie keinen Zugang zu den Marktdaten von Finanzterminals wie bloomberg haben, helfen Ihnen unsere Experten sehr gerne weiter.

Schritt 3 – Zinsstrukturkurve zeichnen

Sie sollten mittlerweile eine Reihe von Anleihen mit ihren jeweiligen Restlaufzeiten und Effektivzinsen vorliegen haben. Wir empfehlen Ihnen, diese Daten in einer kleinen Tabelle anzuordnen. Dann können Sie ein Diagramm zeichnen, dessen X-Achse die Restlaufzeit in Jahren und dessen Y-Achse den Effektivzins abbildet. Sie können das Diagramm mithilfe von MS Excel zeichnen, so geht das alles automatisch. Außerdem kann MS Excel den Trendverlauf ebenso in Ihr Diagramm einzeichnen wie die mathematische Formel für die Trendbeziehung. Genau diese Formel benötigen Sie ja.

Schritt 4 – Effektivzins der ausgewählten Anleihen berechnen

Sobald Sie die mathematische Formel gefunden haben, die die Beziehung zwischen Restlaufzeit und Effektivzins ausgewählter Anleihen darstellt, können Sie mit dieser Formel den Effektivzins jeder Anleihe, die Sie bewerten wollen, berechnen. Ersetzen Sie einfach das „x“ in der Formel durch die reale Restlaufzeit für Ihre Anleihe und als Ergebnis erhalten Sie den gewünschten Effektivzins.

Schritt 5 – Marktpreis ausgewählter Anleihen ableiten

Wir nähern uns bereits unserem Ziel: In einem letzten Schritt wenden wir nun die Formel „KURS“ in MS Excel an. In dieser Formel ermitteln Sie den Marktpreis nicht börsennotierter Anleihen anhand ihrer Merkmale wie des Effektivzinses, den Sie in Schritt 4 ermittelt haben.

UNGLAUBLICH! Wir haben es geschafft! Wir haben den beizulegenden Zeitwert nicht börsennotierter Anleihen zu unserem Bilanzstichtag ermittelt!

Sie könnten nun meinen, das sei zu schwierig. Ist es aber nicht. Tatsächlich erfordert es nur eine gründliche Suche nach ähnlichen Finanzinstrumenten und die intelligente Anwendung Ihrer Kenntnisse in MS Excel.

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!